Start med om oppgjøret faktisk er klart

Skatteoppgjøret 2026 er den endelige avregningen for inntektsåret 2025. Det er her Skatteetaten viser om forskuddstrekk, fradrag, formue og rapporterte inntekter ender med penger til gode eller restskatt. Første sjekk er derfor ikke bankkontoen, men om selve oppgjøret er sendt.

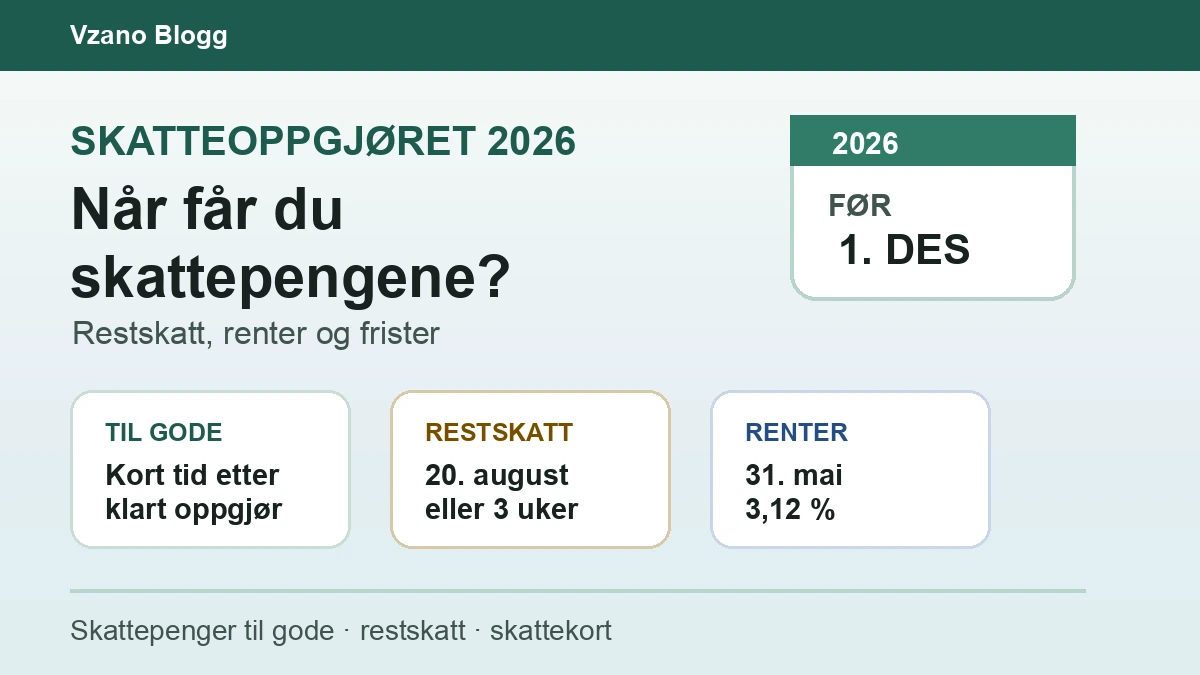

Skatteetaten oppgir at de fleste får skatteoppgjøret mellom april og juni, mens noen må vente til høsten. Alle skal få oppgjøret før 1. desember. Kalenderen på skatteetaten.no viser også at siste oppgjør før sommeren er 24. juni 2026, og at første høstoppgjør er 12. august 2026.

To personer i samme husstand kan få oppgjør på ulike tidspunkt. Kontrollbehov, ektefelleopplysninger, næringsopplysninger, endringer i skattemeldingen eller rapporterte data fra bank og arbeidsgiver kan gjøre at én får penger i juni mens en annen må vente til august eller senere.

- Sjekk innlogget melding fra Skatteetaten før du tolker manglende bankutbetaling.

- Skill mellom datoen oppgjøret er klart og datoen banken viser pengene på konto.

- Ikke legg feriebudsjettet på skattepenger før oppgjøret faktisk viser penger til gode.

Når du får skattepenger til gode

Penger til gode betyr at du har betalt mer forskuddsskatt enn den endelige skatten for 2025. Skatteetaten skriver at pengene normalt utbetales kort tid etter at du har fått beskjed om at oppgjøret er klart, men du må ha registrert kontonummer for å få beløpet utbetalt.

Sjekk kontonummeret før du planlegger bruken. Har du byttet bank, avsluttet konto eller fått motregning mot andre krav, kan beløpet som kommer på konto avvike fra det du først ventet. Skatteetaten oppgir også at tilgodebeløp under 100 kroner ikke utbetales.

Renten på tilgodebeløp i 2026-oppgjøret er oppgitt til 3,12 prosent per år, beregnet fra 1. juli i inntektsåret til skatteoppgjøret sendes. Før beløpet flyttes videre, bør du sammenligne tilgodebeløpet med faktisk innbetaling og se om Skatteetaten har sendt motregningsbrev; først da gir det mening å legge pengene inn i august- eller septemberbudsjettet.

- Kontroller registrert kontonummer hos Skatteetaten hvis du har byttet bank.

- Se etter motregningsbrev hvis beløpet på konto ikke matcher tilgodebeløpet.

- Behandle skattepengene som tilbakebetalt forskuddstrekk, ikke som ekstra inntekt fra staten.

Restskatt: frister, renter og 1. juni 2026

Restskatt betyr at du betalte for lite skatt gjennom 2025. Skatteetaten oppgir at restskatt på 1 000 kroner eller mer ved ordinært oppgjør fordeles på to fakturaer. Får du oppgjøret i juni eller tidligere, er fristene 20. august og 24. september. Får du oppgjøret i august eller senere, er fristene tre og åtte uker etter datoen på oppgjøret.

Restskatt under 1 000 kroner betales i én faktura. Hvis oppgjøret kommer i juni eller tidligere, er fristen 20. august; kommer oppgjøret i august eller senere, er fristen tre uker etter oppgjørsdatoen. Restskatt under 100 kroner, inkludert renter, trenger du ikke betale.

Den vanlige rentefrie tilleggsbetalingen har 31. mai som nøkkeldato. For 2026 skriver Skatteetaten at 31. mai faller på en søndag, og at det derfor ikke er for sent om du betaler 1. juni. Betaler du etter denne fristen, er renten for restskatt etter inntektsåret 2025 oppgitt til 3,12 prosent.

- Bruk Skatteetatens faktura, KID og kontonummer når du betaler.

- Legg forfallene 20. august og 24. september i kalenderen hvis oppgjøret kom før juli og restskatten er minst 1 000 kroner.

- Betalingsutsettelse, nytt oppgjør eller klage kan ha egne regler; sjekk innlogget krav før du antar at todelingen gjelder.

Hvorfor restskatt kan oppstå selv med skattekort

Et skattekort er et forskudd, ikke en fasit. Skatteetaten forklarer at 2026-kortet for mange bygger på inntektsopplysninger fra oktober 2025, justert med forventet lønnsvekst. Hvis året ditt ikke ligner dette anslaget, kan trekket bli for lavt eller for høyt.

Typiske årsaker er høyere inntekt enn i skattekortet, lavere renteutgifter enn forventet, flere arbeidsgivere der tabelltrekk brukes feil, NAV-ytelser ved siden av lønn, endret reisevei, færre barnehage- eller SFO-utgifter, kapitalinntekter, formue eller lån som er fordelt annerledes mellom to låntakere.

Rentefradrag fortjener en egen sjekk i 2026. Har du refinansiert, betalt ned lån, byttet bank, gått inn i fastrente eller fordelt boliglånet annerledes med samboer eller ektefelle, kan skattekortet ha regnet med mer fradrag enn skattemeldingen endte med. Da kan restskatten skyldes et konkret renteavvik, ikke en mystisk feil.

- Sammenlign skattekortets anslag med faktisk lønn, pensjon, NAV-ytelser og kapitalinntekter.

- Sjekk bankens årsoppgave mot rente- og gjeldslinjene i skattemeldingen.

- Se om hovedarbeidsgiver, ekstraarbeidsgiver eller NAV har brukt riktig del av skattekortet.

Kontroller tallene før du slår deg til ro

Skatteoppgjøret er også en kvittering på skattemeldingen du leverte. Start med inntekter fra arbeidsgiver, pensjon, NAV og andre utbetalere. Åpne deretter postene som faktisk finnes i ditt oppgjør, og sammenlign hver av dem med årsoppgaven eller rapporten fra den som har sendt inn beløpet.

For lån og renter skriver Skatteetaten at skattemeldingen vanligvis er forhåndsutfylt med det banker og andre rapporterer inn, men at du må sjekke opplysningene mot årsoppgaver. Har du lån sammen med andre, må både gjeld og renter fordeles slik dere faktisk skal føre dem.

Finner du feil, er neste steg ikke å legge inn et fradrag på magefølelse. Skatteetaten skriver at du i de fleste tilfeller kan endre skattemeldingen selv for de tre siste inntektsårene, men du må ha grunnlag for endringen. Har du mottatt et vedtak, kan saken høre hjemme i endrings- eller klagesporet.

- Finn årsoppgaver fra arbeidsgiver, bank, Lånekassen, barnehage/SFO og verdipapiraktører.

- Rett bare opplysninger du kan dokumentere hvis Skatteetaten spør.

- Be banken eller arbeidsgiver rette rapportering hvis feilen ligger hos dem.

Bruk oppgjøret til å justere skattekortet for 2026

Selv om skatteoppgjøret gjelder 2025, er det nyttig for 2026-kortet du bruker nå. Hvis restskatten skyldtes at inntekt, renteutgifter, fradrag eller flere arbeidsgivere ikke stemte, kan samme avvik fortsette resten av året hvis skattekortet får stå.

Skatteetaten skriver at skattekortet ikke automatisk oppdateres når lønn, renter eller andre forhold endrer seg. Har du fått lønnsøkning, startet ekstrajobb, begynt med pensjon ved siden av arbeid, refinansiert boliglånet eller endret fordeling av renter mellom låntakere, bør du lese skattekortet før flere lønnskjøringer går med gamle tall.

Målet er ikke å gjøre forskuddstrekket perfekt på kronen. Målet er å unngå store avvik. En husholdning med dyr kortgjeld, lite buffer eller stram boliglånsøkonomi kan ha mer nytte av et presist månedlig trekk enn av en stor tilbakebetaling neste vår.

- Legg inn samlet forventet inntekt for 2026, ikke bare ny månedslønn ganget med tolv.

- Bruk bankens renteforventning eller nedbetalingsplan når renteutgifter skal anslås.

- Kontroller første lønnsslipp eller NAV-utbetaling etter at skattekortet er endret.

Neste steg når oppgjøret ligger foran deg

Når oppgjøret er klart, lag én kort rekkefølge: kontonummer eller faktura først, deretter årsoppgaver og skattekort, til slutt husholdningsplanen. Den rekkefølgen hindrer at skattepenger brukes før du har sett motregning, eller at restskatt blir liggende til forfallsdatoen kommer for tett på andre regninger.

Hvis du får penger tilbake, vent med å øremerke beløpet til kontonummer, faktisk innbetaling og eventuell motregning er avklart. Hvis du får restskatt, bruk fakturaen fra Skatteetaten til å dele beløpet frem til riktig forfall, i stedet for å la regningen konkurrere med ferie- eller boligutgifter når august kommer.

Bruk Skatteetaten for regelspørsmål og innloggede krav. Bruk banken for kontonummer, renteoversikt og årsoppgaver. Bruk arbeidsgiver, NAV eller rapporterende tredjepart når beløpene deres er feil. Da blir skatteoppgjøret et ryddig kontrollpunkt, ikke bare en overraskelse på konto.

- Åpne Skatteetatens oppgjør og noter beløp, dato og eventuell faktura.

- Sjekk kontonummer eller KID før du flytter penger.

- Oppdater skattekortet hvis samme avvik kan treffe 2026-inntekten.

- Sett av penger til restskatt før feriebudsjett, ekstra avdrag eller større kjøp.

Les også

Spørsmål og svar

Når kommer skattepengene i 2026?

Det finnes ikke én dato for alle. Skatteetaten oppgir at de fleste får skatteoppgjøret mellom april og juni, noen må vente til høsten, og alle skal få oppgjøret før 1. desember. Penger til gode utbetales normalt kort tid etter at oppgjøret er klart.

Hva betyr 31. mai-fristen for restskatt i 2026?

Restskatt kan betales tidlig for å unngå rentetillegg. I 2026 faller 31. mai på en søndag, og Skatteetaten skriver at betaling 1. juni ikke er for sent. Betaler du etter fristen, er renten for restskatt etter inntektsåret 2025 oppgitt til 3,12 prosent.

Hvorfor fikk jeg restskatt når arbeidsgiver brukte skattekortet?

Skattekortet bygger på anslag. Restskatt kan oppstå hvis inntekten ble høyere enn anslått, rentefradraget ble lavere, flere utbetalere brukte kortet feil, eller fradrag, NAV-ytelser, lån og formue endret seg uten at skattekortet ble oppdatert.

Må jeg betale restskatt selv om jeg endrer skattemeldingen?

Ja, Skatteetaten skriver at restskatt må betales innen fristen selv om du endrer eller klager. Hvis du får nytt skatteoppgjør etter endring, må du følge fristen og betalingsinformasjonen i det nye oppgjøret.

Kan jeg endre skattemeldingen etter at skatteoppgjøret er sendt?

I de fleste tilfeller kan du selv endre skattemeldingen for de tre siste inntektsårene, men du må ha grunnlag for endringen. Hvis du har mottatt vedtak, må du følge Skatteetatens veiledning for endring eller klage.