Juni-beslutningen i tre datoer

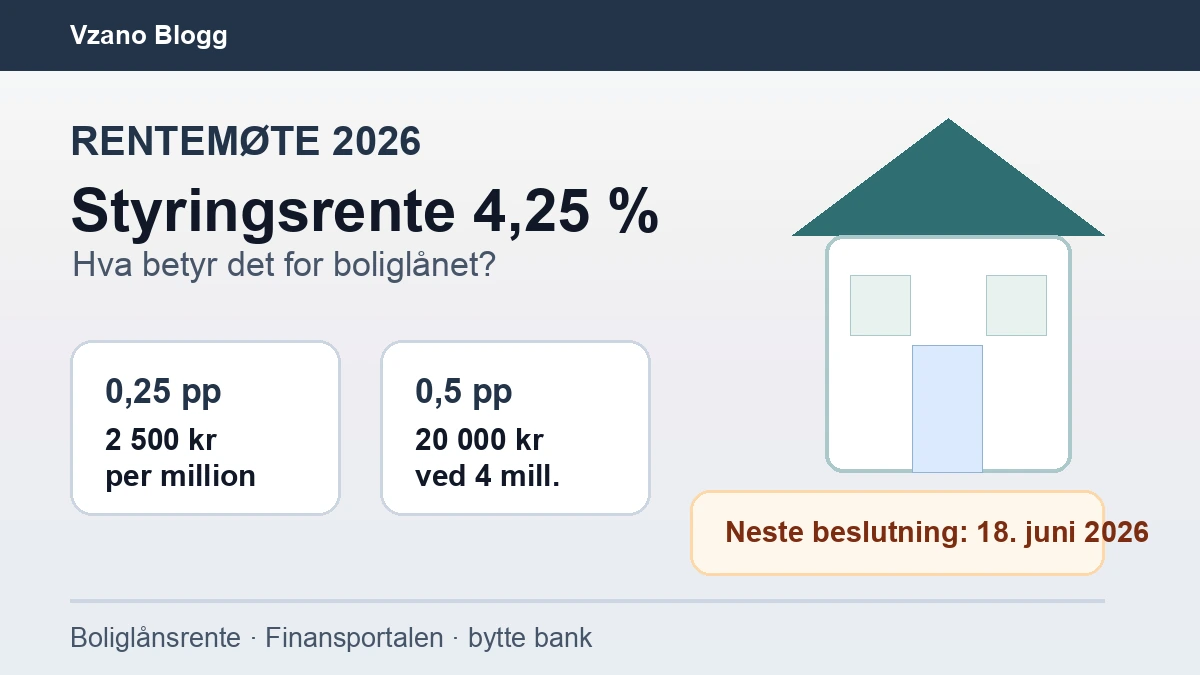

Norges Bank opplyser at komiteen møttes 17. juni 2026 og holdt styringsrenten uendret på 4,25 prosent. Beslutningen ble publisert 18. juni, og rentesatsene gjelder fra 19. juni. Dermed er 18. juni ikke et kommende kontrollpunkt, men beslutningen boliglånskunden må lese mot bankens eget varsel.

For boliglånet ditt er datoene nyttige fordi de skiller sentralbankens beslutning fra bankens kundevarsel. Styringsrenten er bankenes referansepunkt, ikke en automatisk linje i terminbeløpet ditt. Det du må kontrollere, er hvilken rente banken faktisk varsler for lånet ditt, og fra hvilken dato endringen eventuelt gjelder.

Norges Bank skrev også at prognosen ligger i overkant av 4,5 prosent ved utgangen av 2026, samtidig som videre renteutvikling avhenger av økonomien. Det bør leses som et budsjett-scenario, ikke som en dato for neste endring i ditt lån.

- 17. juni 2026: komiteen besluttet å holde styringsrenten uendret.

- 18. juni 2026: beslutningen og pressekonferansen ble publisert.

- 19. juni 2026: Norges Banks rentesatser gjelder fra denne datoen.

- 4,25 prosent er styringsrenten, ikke nødvendigvis boliglånsrenten i låneavtalen.

- Bruk Norges Banks prognose som stresstest i budsjettet, ikke som et løfte om bankens pris.

Sjekk bankens varsel før du regner på terminbeløpet

Etter et rentemøte er den første husholdningsjobben å finne bankens egen melding. Se etter virkningsdato, nominell rente, effektiv rente, termingebyr, lånetype og om banken beskriver en endring eller bare bekrefter gjeldende pris. Et nyhetsvarsel om styringsrenten er ikke nok til å oppdatere budsjettet.

Har du annuitetslån, kan en renteendring slå ut i terminbeløpet på en annen måte enn i et rammelån eller et avdragsfritt lån. Har du fastrente, er spørsmålet først om avtaleperioden og kostnader ved å bryte avtalen, ikke om flytende rente i markedet.

Hvis banken ikke har sendt nytt varsel, kan du likevel lese låneoversikten som et kontrollark: restgjeld, effektiv rente, termingebyr og neste forfall. Da ser du om en eventuell rentesamtale handler om bankens margin, belåningsgrad eller bare en generell forventning om at renten bør ned.

- Finn siste melding fra banken og noter datoen renten gjelder fra.

- Sammenlign effektiv rente med nominell rente, ikke bare prosenttallet i overskriften.

- Sjekk om termingebyr eller andre lånegebyrer endres samtidig.

- Skill mellom annuitetslån, serielån, rammelån, avdragsfrihet og fastrente.

- Legg neste forfallsdato inn i budsjettet før du bruker månedseffekten.

Regn prosentpoeng om til kroner for din restgjeld

Forbrukerrådet bruker et enkelt boliglånseksempel: På fire millioner kroner i lån gir 0,5 prosent renteforbedring 20 000 kroner lavere årlig renteutgift. Samme målestokk betyr 5 000 kroner per million kroner for 0,5 prosentpoeng.

Halvparten av det er 0,25 prosentpoeng. Da er bruttoeffekten omtrent 2 500 kroner per million kroner i året, 10 000 kroner på fire millioner og 20 000 kroner på åtte millioner. Tallene er før skatt, gebyrer og avdragseffekt.

Regnestykket er ikke en anbefaling om å flytte lånet. Det er en terskeltest: Hvis mulig renteendring bare gir noen hundrelapper første år etter gebyrer, er bankkontakt kanskje nok. Hvis differansen er stor og banken ikke gir skriftlige vilkår, blir et nytt tilbud mer relevant.

- 1 million kroner i restgjeld: 0,25 prosentpoeng er omtrent 2 500 kroner per år.

- 2 millioner kroner i restgjeld: 0,25 prosentpoeng er omtrent 5 000 kroner per år.

- 4 millioner kroner i restgjeld: 0,25 prosentpoeng er omtrent 10 000 kroner per år.

- 8 millioner kroner i restgjeld: 0,25 prosentpoeng er omtrent 20 000 kroner per år.

- 0,5 prosentpoeng er dobbelt så mye som tallene over, før gebyrer og skatteeffekt.

Når rentemøtet gir grunnlag for bankkontakt

Rentemøtet alene er ikke et pruteargument. Kontakt banken når du har lest bankens varsel etter juni-beslutningen og kan peke på en konkret sak: effektiv rente ligger over sammenlignbare lån, virkningsdatoen er uklar, gebyrer mangler i oversikten eller belåningsgraden har falt siden forrige vurdering.

Forbrukerrådet peker på at ny verdivurdering kan være relevant når boligen har steget i verdi. Det betyr ikke at alle får lavere rente, men det gir banken et konkret tall for sikkerheten i lånet. Kombiner det med restgjeld og effektiv rente før du sender forespørselen.

Skriv til banken med få linjer: restgjeld, antatt boligverdi, belåningsgrad, dagens effektive rente, ønsket prisnivå og datoen du trenger svar før. Be banken svare skriftlig med effektiv rente, gebyrer, virkningsdato og eventuelle krav til lønnskonto, kort, sparing eller forsikring.

- Legg ved ny verdivurdering bare hvis den faktisk endrer belåningsgraden.

- Bruk Finansportalen som referansepunkt, men be banken bekrefte egen pris.

- Be om effektiv rente og gebyrer i samme svar.

- Avklar om lavere rente krever at andre produkter flyttes.

- Ta vare på bankens svar slik at det kan sammenlignes med andre tilbud.

Finansportalen er referanse, ikke ferdig lånetilbud

Finansportalen kan vise hvilke banker som priser lån som ligner ditt, men Forbrukerrådets låneside tar forbehold om at data kan være mangelfulle eller ufullstendige og at priser og betingelser bør kontrolleres direkte hos banken. Derfor skal portalen brukes til å stille bedre spørsmål, ikke til å konkludere alene.

Når du ber om tilbud, må banken svare på din restgjeld, boligverdi, inntekt, gjeld, belåningsgrad og lånetype. To lån kan se like ut i en prisliste og likevel få ulike vilkår etter kredittvurdering eller produktkrav.

Start med samme lånetype som i bankens varsel: flytende annuitetslån, rammelån, avdragsfrihet eller fastrente. Sammenlign effektiv rente, belåningsgrad og termingebyr med referansen du fant, og noter hvilken dato bankens rente gjelder fra. Hvis tallene avviker, er neste steg en presis melding til dagens bank før du vurderer full flytting.

- Sammenlign lån med samme lånetype og omtrent samme belåningsgrad.

- Kontroller om lav pris krever medlemskap, grønt lån eller samlet kundeforhold.

- Spør banken om termingebyr, etableringsgebyr og dato for renteendring.

- Be om skriftlig tilbud før du endrer lønnskonto eller faste betalinger.

- Bruk portalen som dokumentasjon i samtalen, ikke som endelig avtale.

Hvis tilbudet er bedre: sjekk bankhverdagen før lånet flyttes

Hvis dagens bank ikke svarer med skriftlige vilkår og et nytt tilbud fortsatt er bedre etter gebyrer, blir bankbytte en egen kontroll. Finans Norges veiledning viser at flytting kan berøre konto, kort, innbetalinger, AvtaleGiro, eFaktura, BankID og selve refinansieringen.

Hold derfor rentemøte-sjekken smal: avklar først om renten er verdt å utfordre. Før du signerer med ny bank, må tilbudet vise effektiv rente, gebyrer, virkningsdato, produktkrav og om fastrente eller refinansiering gir kostnader som spiser opp renteforskjellen.

- Stans hvis tilbudet ikke viser effektiv rente, gebyrer og virkningsdato skriftlig.

- Stans hvis lav rente krever produkter du ikke har priset samlet.

- Stans hvis eFaktura, AvtaleGiro eller BankID-arbeidet treffer neste forfallsrunde.

- Stans hvis fastrentekostnad eller refinansieringsgebyr ikke er avklart.

Lag en buffer mot høyere rente før du jakter siste desimal

Norges Bank skriver at det trolig vil bli behov for å sette renten videre opp på et av de nærmeste rentemøtene, men også at renteutviklingen kan bli en annen hvis økonomien utvikler seg annerledes. For husholdningen er det et signal om å teste budsjettet, ikke å gjette riktig rentebane.

Regn derfor på to beløp: hva dagens terminbeløp faktisk blir, og hva lånet tåler hvis renten blir 0,5 prosentpoeng høyere enn bankens siste varsel. På fire millioner kroner er 0,5 prosentpoeng omtrent 20 000 kroner i året før skatt og gebyrer.

Skatteetaten bruker også anslag for lån og renter i skattekortet, og oppgir at kortet ikke oppdateres automatisk når rentene endrer seg. Hvis bankens juni-varsel gjør 2026-rentene tydelig annerledes enn skattekortet bygger på, bruk bankens renteoversikt eller siste måneds rentebeløp som kontroll før neste lønnstrekk.

Hvis testen sprenger budsjettet, start med den budsjettlinjen som får underskudd ved neste forfallsdato. Da vet du om spørsmålet til banken skal handle om virkningsdato, terminbeløp, avdragsprofil innenfor avtalen eller om å vente med andre utgifter, i stedet for å starte et bankbytte du ikke har råd til å gjennomføre.

- Marker neste forfallsdato før du bestemmer hvilken måned som må tåle renteeffekten.

- Sett av månedseffekten av 0,25 og 0,5 prosentpoeng som budsjettlinje.

- Åpne skattekortet hvis rentevarselet gjør årets renteutgifter tydelig høyere eller lavere.

- Bruk nettbankens siste rentebeløp eller bankens årsanslag når du estimerer rentene videre.

- Ikke bruk hele bufferen på gebyrer for flytting hvis renteforskjellen er usikker.

- Les neste bankvarsel sammen med forfallsdatoen, ikke bare Norges Bank-overskriften.

Les også

Spørsmål og svar

Hva ble bestemt på rentemøtet i juni 2026?

Norges Banks komité besluttet 17. juni 2026 å holde styringsrenten uendret på 4,25 prosent. Beslutningen ble publisert 18. juni, og rentesatsene gjelder fra 19. juni 2026.

Hvor mye betyr 0,25 prosentpoeng på boliglånet?

Brutto er 0,25 prosentpoeng omtrent 2 500 kroner per million kroner i lån per år. Det blir omtrent 5 000 kroner på to millioner, 10 000 kroner på fire millioner og 20 000 kroner på åtte millioner før skatt, gebyrer og avdragseffekt.

Endres boliglånsrenten automatisk når styringsrenten endres?

Nei. Styringsrenten påvirker bankenes prising, men du må lese bankens eget varsel og låneoversikt. Der står effektiv rente, gebyrer, virkningsdato og hva neste terminbeløp bygger på.

Bør jeg forhandle renten eller bytte bank etter rentemøtet?

Start med bankkontakt hvis du har lavere belåningsgrad, ny verdivurdering eller et konkret markedstilbud. Vurder bytte bank først når ny bank gir skriftlige vilkår som fortsatt er bedre etter gebyrer, produktkrav og praktisk flyttearbeid.

Hva hvis jeg har fastrentelån?

Da må kostnad ved å avslutte avtalen avklares før du sammenligner med flytende rente. Finans Norge skriver at fastrentelån kan gi ekstra kostnader ved avslutning, så et rentekutt hos en annen bank er ikke nok alene.